こんにちは。

実は(?)、まだラグビーワールドカップは終わっていません。

日本が南アフリカに負けたので、ワールドカップ報道が急激に少なくなっただけです。

日本も含め世界のベスト8ともなりますと、フィジカル・戦術面でどの試合も『観るべし』であります。

さて、今回は累進課税について述べます。

![]()

![]()

Contents

所得税制について

まずは、所得税制についての復習です。

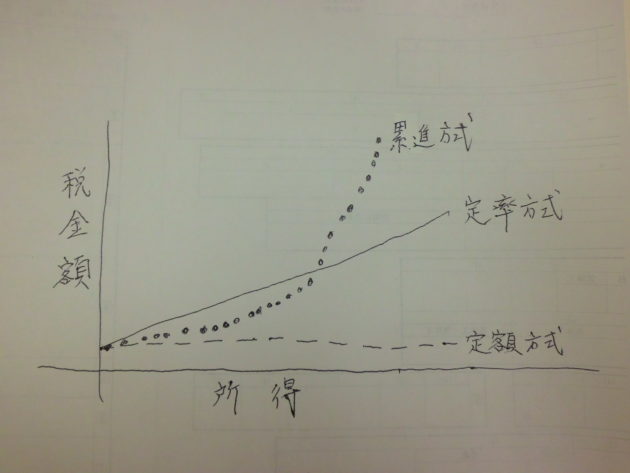

所得税の課税方式には、次の3通りがあります。

(用いる税率は架空のものです)

まずは、定額課税方式。

所得の額に関係なく決まった額を徴収する方法です。

例えば、年収200万円の人も年収5000万円の人も同額の40万円の所得税額です。

次は、定率課税方式。

所得の額に関係なく同じ割合の材率で徴収する方法です。

例えば、年収200万円の人にも年収5000万円の人にも定率の20%を課税します。

年収200万円の人は、200万×20%=40万円の所得税額、

年収5000万円の人は、5000万×20%=1000万円の所得税額となります。

最後が、累進課税方式。

所得が少ない人には低い割合の税率で、所得が多い人には高い割合の税率で課税します。

例えば、年収200万円の人は10%を、年収5000万円の人には45%を課税します。

年収200万円の人は、200×10%=20万円の所得税額、

年収5000万円の人は、5000×45%=2250万円の所得税額となります。

(控除額計算は、便宜的にここでは省略しています。

現実のように超過累進税率方式で控除額計算するならば、

年収200万円のひとの所得税額102,500円、年収5000万円の人の所得税額は17,704,000円)

課税方式による所得税額割合の違い

前章を基に、課税方式による所得税額倍率の違いを比べましょう。

年収5000万円の方の所得税額が、年収200万円の方の所得税額の何倍かを示す表です。

| 課税方式 | 年収200万円 | 年収5000万円 | 所得税額倍率 |

| 税金額 A | 税金額 B | B÷A | |

| 定額 40万円 | 40万円 | 40万円 | 1倍 |

| 定率 20% | 40万円 | 1000万円 | 25倍 |

| 累進 低所得10%・高所得45% | 20万円 | 2250万円 | 112.5倍 |

定額課税より定率課税が、定率課税より累進課税が、所得差による倍率が圧倒的に高いですね。

日本および諸外国が累進課税方式を採る理由

日本は累進課税方式を採用しています。

各国もほぼ同様です。

なぜ各国は累進課税方式を採用するのか?

累進課税方式を採用する正当性は何なのか?

この問いは、

「そもそも税とは何か」という根源的な問いにまでさかのぼる必要があります。

「国はどんな理由で徴税できるのか?」

「どんな税制が公平か?」

「公平をアプリオリに肯定するのはなぜか?」

という問いも派生します。

しかし、私には思考力も知識もありません。

せいぜい累進課税制度を採る理由を述べるならば、

「所得が高い人はインフラなどの社会的資源(社会的費用)を多く使っている。

その分、政府の歳出の恩恵にあずかっているはずだ。

だから、税金を多く払うのは当然だ。

富の再分配にも寄与する」。

このあたりが心情的に理解されやすい答えではないかと思います。

ところが、この答えですと、

「その理屈ならば、累進課税でなくとも定率課税でよいのではないか」

という反論が出そうです。

この反論に対して私が思い浮かべますのが、

「単年度/短期を考えるだけならば定率課税もありえる。

しかし、長期的には累進課税が勝る。

累進課税は長期的には、二つの役割がある。

一つは、格差社会が引き起こすと想定される、諸々の負の事象への償いを果たすことが出来る。

二つめは、階級社会の形成を抑制し階層の固定化を防ぐことにつながる」

です。

さて、戦後日本はGHQ主導時も自由民主党主導時も(いわゆる小泉・竹中が新自由主義政策を採るまで)、

「平等を理念とすることで国民の労働意欲を高めて経済復興を果たした」と私は考えます。

相続税/贈与税の累進課税まで含めて答えを出すならば、

「資産の平等化・社会的階層の均等化を『生き物としての社会』が志向してきた」と考えますが、

このことを科学的に検証するのは難題です。

私にできることは、三つの課税方式に似ている日常の仕組みを探すことによって、

累進課税方式の正当性の根拠を見つけることくらいです。

日常の生活で、累進課税に似ている現象を探してみた

収入とは関係ない差異であっても、日常生活で必要な経費・支払いを思う浮かべてみます。

まずは、所得の多少に関係なく、全ての人が同額を支払う定額課税方式に似ていること。

・居酒屋での割り勘(給与に関係なく同額を払う)

・町内会費(家が大きいからといって町内会費が高いということはない)

・地域での労働提供としての役務(典型的な人頭税)

・徴兵制度(同じく人頭税)

・住民税の均等割(地域に独特な税。環境税など)

・通常の駐車場の料金(軽でもレクサスでも同じ料金)

・銭湯、理容院料金(身体の大きさ、髪の料の多少に関係なく同じ料金です。以前の銭湯は女性の洗髪料が別途必要?)

・郵便料金(はがき・手紙配達料は遠方でも近所でも同じ)

・消費税、たばこや酒などの個別税

次は、所得の高低と同じ割合で支払う定率課税方式に似ていること。

・マンションの管理費計算(自宅の広さの割合と同じ割合の管理費負担となります)

・住民税の所得割(所得のだいたい10%と決まっています)

・見本市のブース使用料(専有面積の割合に応じて使用料が必要です)

最後は、所得が増えれば増えるほど税率が高くなる累進課税方式に似ていること。

・相続税、贈与税

・これは怪しいですが、もしかするとお布施額や神社仏閣への寄付額 ????

・ノブレスオブリージュ( フランス語の「Noblesse(貴族)」と「Obliger(義務を負わせる)」。身分の高い者はそれに応じて果たさねばならぬ社会的責任と義務があるという、欧米社会における基本的な道徳感-日本国語大辞典より)

このように、累進課税方式に似ている事柄は、ほとんど思い浮かびませんでした。

日常生活では他に類を見ない累進課税方式です。

朝礼スピーチでは、制度を身近な事柄に置き換えて語る

制度については書物やサイトを探せば分かりやすい説明が幾つも見つかります。

したがいまして、朝礼では制度を身近な事柄に置き換えて語ると良いでしょう。

例えば、

「累進課税率を今よりも低くしたら良いと思います。

自分の日常生活を振り返った時、累進課税方式に相当するような制度が見当たりません。

税金だけ累進制度を採用するのは、日常感覚から離れています」

または、逆に、

「累進課税率を今よりも高くしたら良いと思います。

自分の日常生活を振り返った時、累進課税方式に相当するような他の仕組みが見当たらないからです。

せめて税制だけでも累進率を高め、格差拡大を食い止めて欲しいです」

投稿一覧です

トップ画面(最新ブログ)は、こちらです。→ 「昭和オジサンが謎を基に、スピーチのネタをアドバイス」

70.映画から、どんな季節が思い浮かびますか? 2021年7月12日

69.地名が季語になったらいいな。物でも人でも季語にしてみよう。 2021年7月8日

68.九九の話 お願いがあります。 2021年6月18日

67.日本の大きさに驚いた。 2021年5月21日

66.古典(例えば徒然草)をスピーチに 2021年4月13日

65.エスニックジョークをスピーチに使ってみましょう。 2021年3月30日

64.用途という判断基準を捨てて、自社の商品・サービスのカテゴリーを見直すスピーチを! 2021年3月25日

63.小道具を使って、スピーチを行う・・・週刊文春がつい気になります 2021年3月18日

62.お好きな歌詞や詩でスピーチを。オードリー・タンさんと福島の若者との交流を例に。 2021年3月12日

61.地域の魅力ランキングを「スピーチ」で語る 2021年3月10日

60.言語を例に:思い込みを捨ててみると真実が見えてくる。 2021年3月9日

59.「化」を付ける面白さ 2021年2月1日

58.ぴえん・・・新語2020 2020年12月10日

57.「釣り」の新しい意味 2020年12月2日

56.何かを介在させて、人とコミュニケーションを持つ。「スピーチのネタ」 2020年12月1日

55.累進課税と似ていることを日常から探す。「スピーチのネタ」 2019年10月30日

54.ラグビーワールドカップならば試合以外を書く。「スピーチのネタ」 2019年10月7日

53.自分の匂いに気づけないのはどうして? 「スピーチのネタ」 2019年9月13日

52.円グラフと帯グラフの時間(前ブログの続き) 2019年9月9日

51.円グラフ派? 帯グラフ派? スピーチのネタ「哲学的なことを語るとき」 2019年9月4日

50.居酒屋一軒分の予算は? スピーチのネタ「金銭に関する事柄は注意!」 2019年8月28日

49.恋は不思議♪ 朝礼スピーチのコツ「個人的な不思議・疑問を語る」 2019年8月22日

48.オリンピック・パラリンピック 朝礼スピーチのコツ「数字を添えて」 2019年8月21日

47.映画『ジョン・ウイック』のキメ方 スピーチのコツ「聞き手に負担を与えない」 2019年8月20日

46.髪型の強制は嫌だ! スピーチのコツ「マイナス言葉で締めない」 2019年8月8日

45.宇宙人ジョーンズの地球調査 スピーチのネタ「宇宙人になってみる」 2019年8月7日

44.お尻も洗ってほしい スピーチのネタ「宣伝コピーをヒントに」 2019年8月5日

43.1秒とは? スピーチのネタ「同じ1秒でも場面によって人によって価値が異なる」 2019年7月31日

42.今すぐにでも実現する夢 スピーチのネタ「夢を2種類つくる」 2019年7月30日

41.温度の0度は、何が基準? スピーチのネタ「日常を振り返る」 2019年7月29日

40.スピーチは、評価でもなければ競争でもない スピーチのネタ「自分らしさ」 2019年7月29日

39.選挙演説の上手い下手 スピーチのネタ「今のことを必ず取り入れる」 2019年7月26日

38.湘南ソング スピーチのネタ「地域を話題にする」 2019年7月22日

37.あなたを見守ってくれる方はいますか? スピーチのネタ「メンターの存在」 2019年7月19日

36.東京ドーム〇個分の例え スピーチのネタ「比較するときは原点を明確に」 2019年7月12日

35.神は細部に宿る スピーチのネタ「小さなことに心を込める」 2019年7月10日

34.野球を絵画で観る スピーチのネタ「人によって、何ごとも違って見える」 2019年7月9日

33.今どきの教科書 スピーチのネタ「自分の過去と現代との比較」 2019年7月4日

32.今日からスマホ、デビュー スピーチのネタ「相手の関心事に絞って話す」 2019年7月2日

31.PC履歴の削除 スピーチのネタ「捨て去り、最後に残ったもの」 2019年6月28日

30.ハンドルを握る位置 スピーチのネタ「思い込みに気付いたら」 2019年6月27日

29.身長の差 スピーチのネタ「キリンと猫の視点」 2019年6月26日

28.本当にそうだろうか? スピーチのネタ「平穏な日常を疑ってみる」 2019年6月25日

27.数字の便利な読み方 スピーチのネタ「大きな数字は、身近なものに置き換えて」 2019年6月21日

26.コンンビニに何を求めますか? スピーチのネタ「コンビニを通して需要を喚起」 2019年6月19日

25.カラスと会話 今日のカクテル「心霊写真」 2019年6月18日

24.英単語が聞き取れた! 今日のカクテル「2020東京オリンピック」 2019年6月14日

23.音が撮れるチェキの技術を現場に応用したい 今日のカクテル「魔法」 2019年6月13日

22.京都の「田の字」エリア 2019年6月12日

21.伝統産業とパッケージ 今日のカクテル「パッケージ」 2019年6月11日

20.引きこもり100万人の居場所。 今日のカクテル「居場所」

19.バー「山小屋」のマスターへ 今日のカクテル「将棋指しのマティーニ」

18.洋画「シャイプ・オブ・ウォーター」の交流 今日のカクテル「水の形」

16.『でんでん虫の悲しみ』(新美南吉) 今日のカクテル「悲しみ」

15.Beatlesを目指した日本のグループ 今日のカクテル「ビートルズ」

14.思春期に自分を支えてくれた本 今日のカクテル「思春期」

13.カクテルのコンテスト(コンペ) 今日のカクテル「修行」

8.国の借金が1103兆円(国民一人当たり約874万円) 今日のカクテル「計算と名称のトリック」

6.エスカレーター、歩きますか? 今日のカクテル「セッカチ」

2.悩ましい、ドリンクの値段設定 今日のカクテル「プライス」

1.世界には不思議がたくさんある! 今日のカクテル「ザ・格言」